העובדות:

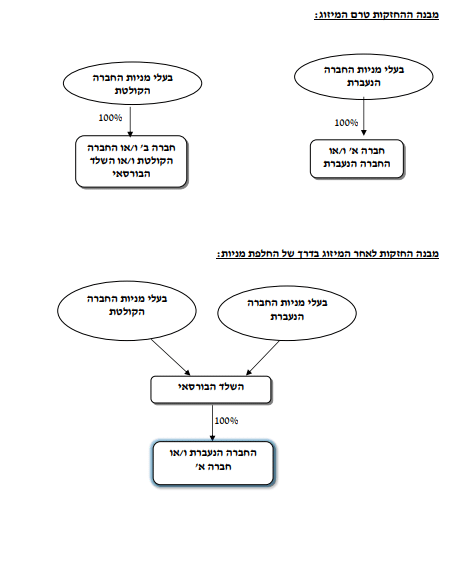

1. חברה א' הינה חברה פרטית, תושבת ישראל, העוסקת בתחום הטכנולוגיה המתקדמת (להלן: "חברה הנעברת"), לחברה הנעברת פעילות עסקית, ממשית ומתמשכת החייבת במס מכוח סעיף 2(1) לפקודה.

2. מניות ה חברה הנעברת מוחזקות בידי מספר בעלי מניות יחיד ים תושבי ישראל (להלן: "בעלי המניות בחברה הנעברת").

3. חברה ב' הינה חברה ציבורית, תושבת ישראל, אשר מניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב (להלן: "החברה הקולטת"). לחברה הקולטת אין פעילות כלשהי, נכסים או התחייבויות זולת מזומנים, והיא נחשבת ל- "שלד בורסאי ".

4. בכוונת החברה הנעברת, בעלי המניות בחברה הנעברת, החברה הקולטת ובעלי המניות בחברה הקולטת, לבצע מיזוג, בדרך של החלפת מניות בהתאם להוראות סעיף 103כ לפקודה, כנוסחו לאחר תיקון 279, באופן שכלל המניות בחברה הנעברת, המוחזקות על ידי בעלי המניות בחברה הנעברת, תועברנה לידי החברה הקולטת, וזאת בתמורה להקצאת מניות בלבד בחברה הקולטת וללא תמורה נוספת (להלן: " המיזוג"), כך שלאחר המיזוג תחזיק החברה הקולטת במלוא הון המניות (100%) החברה הנעברת.

5. תכלית המיזוג הינה הנפקת פעילות החברה הנעברת בבורסה לניירות ערך בתל אביב, באמצעות ה"שלד הבורסאי", בדרך של שינוי מבנה. מתווה זה מאפשר, בין היתר, חיסכון בהוצאות ובעלויות הנפקה ותשקיף.

6. המיזוג נועד לתכלית עסקית וכלכלית, ולא נועד להימנעות ממס או הפחתת מס בלתי נאותה.

7. נכון למועד המיזוג, לחברה הקולטת הפסדים מועברים לצרכי מס הניתנים לקיזוז לפי סעיף, 28, 29 ו- 92 לפקודה (להלן: "ההפסדים").

8. החברה הקולטת והחברה הנעברת מצהירות, כי הן עומדות ביחסי גודל של עד 1:19 בהתאם להוראות סעיף 103ג(6)(ב) לפקודה, וזאת על פי הערכת שווי מומחה, כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית מיזוג), התשנ"ה-1995.

9. כל בעלי המניות בחברה הנעברת ערב המיזוג עונים על הגדרת "בעל מניות מהותי" כהגדרתו בסעיף 88 לפקודה.

10. החברה הקולטת והחברה הנעברת ייקראו יחד להלן: "החברות המשתתפות בשינוי המבנה" ו/או "החברות המשתתפות במיזוג".

11. סך המניות של כלל בעלי הזכויות של החברות המשתתפות במיזוג עומד בהוראות סעיף 103ג(6)(א) כנוסחו לאחר תיקון 279 לפקודה.

12. על פי הצהרת החברות המשתתפות במיזוג ובעלי המניות בהן, כל בעלי המניות בחברות המשתתפות במיזוג יחזיקו ביחד, מיד לאחר המיזוג במלוא הון המניות של החברה הקולטת.

13. על פי הצהרת החברות המשתתפות במיזוג ובעלי המניות בהן, מועד המיזוג יהא לאחר 01.05.2025 (להלן: "מועד כניסתו לתוקף של תיקון 279 לפקודה").

14. במסגרת המיזוג לא תינתן כל תמורה, בין בכסף ובין בשווה כסף, בין במישרין ובין בעקיפין לחברה הנעברת, לבעלי המניות בחברה הקולטת, לבעלי המניות בחברה הנעברת ולכל צד קרוב ו/או קשור להם, לעניין זה, " קרוב" – כהגדרתו בסעיף 88 לפקודה.

15. על פי הצהרת החברות המשתתפות במיזוג ובעלי מניותיהן, התקבלו כל האישורים הנדרשים לצורך ביצוע שינוי המבנה ואין מניעה רגולטורית לביצוע המהלך.

הבקשה:

16. לאשר, כי המיזוג, כהגדרתו לעיל, עומד בתנאים המפורטים בסעיפים 103כ ו- 103ג לפקודה, לפיהם, העברת מניות החברה הנעברת על ידי בעלי המניות בחברה הנעברת, בתמורה להקצאת מניות בלבד בחברה הקולטת, לא תהא חייבת במס, במועד העברת המניות, בהתאם להוראות סעיף 103כ לפקודה.

17. לקבוע את מועד המיזוג.

הסדר המס ותנאיו:

18. כל מונח בהחלטת מיסוי זו תהא המשמעות וההגדרה הקבועה לו בחלק ה2 לפקודה לאחר תיקון 279 לפקודה.

19. בכפוף לנכונות ההצהרות שניתנו, ניתן אישור למיזוג לפי סעיפים 103כ, 103ג(1) ו- 103ט(ד) לפקודה.

20. נקבע, כי מועד המיזוג כהגדרתו בסעיף 103 לפקודה, יהא המוקדם מבין מועד העברת המניות בפועל או אישור המיזוג באסיפות הכלליות של החברות המשתתפות בשינוי המבנה.

21. נקבע, כי מכח סמכות המנהל הקבועה בסעיף 103ח(ז) לפקודה, הפסדים שהיו לחברה הקולטת טרם ביצוע המיזוג, מכל סוג שהוא, יימחקו, ולא יהיו ניתנים לקיזוז או להעברה בדרך כלשהיא.

22. הובהר, כי החברה הקולטת תחזיק מיד לאחר המיזוג, בכל המניות בחברה הנעברת שהועברו לה אגב המיזוג, ובמהלך התקופה הנדרשת לא יפחת סך הזכויות כאמור שבהחזקתה מ- 51% מכל אחת מהזכו יות בחברה הנעברת, וזאת בהתאם לאמור בסעיף 103ג(2).

23. נקבע, כי המחיר המקורי ויום הרכישה של מניות החברה הנעברת בידי החברה הקולטת לאחר המיזוג יהיה בהתאם להוראות סעיף 103ה לפקודה, ויראו לעניין סעיף זה את המניות בחברה הנעברת כנכסים מועברים.

24. נקבע, כי במכירת המניות המוקצות יחולו הוראות סעיף 103ו לפקודה, לעניין מחיר מקורי

ולעניין יום רכישה, לרבות סעיף 103ו(4ג) כנוסחו לאחר תיקון 279.

25. הובהר, כי לנוכח תיקון 279 הוסרה מגבלת החזקה כאמור בסעיף 103ג(8) לפקודה כנוסחה ערב תיקון 279 על בעלי המניות ב חברה הקולטת מיד לאחר המיזוג.

26. הובהר, כי על המניות המועברות יחולו מגבלות קיזוז הפסדים הקבועות בסעיף 103כ(ב1).

27. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים, אי התרתהוצאות בגין שינוי המבנה וכן מגבלות ותנאים נוספים.

נספח א' – מתווה שינוי המבנה