החלטת מיסוי 1709/25

מיזוג סטטוטורי של חברה מעבירה עם ולתוך חברה קולטת שהיא "שלד בורסאי" בהתאם להוראות סעיפים 103ב ו- 103ג (לפקודה)

העובדות

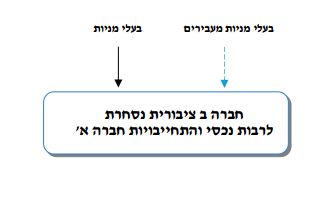

1. חברה א' הינה חברה פרטית, תושבת ישראל (להלן: "החברה המעבירה"), לחברה המעבירה פעילות עסקית, ממשית ומתמשכת המניבה הכנסות החייבות במס מכוח סעיף 2(1) לפקודה.

2. חברה ב' הינה חברה ציבורית, תושבת ישראל (להלן: "החברה הקולטת"), אשר מניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב.

3. לחברה הקולטת אין למועד המיזוג כל פעילות, נכסים או התחייבויות למעט הפסדים לצורכי מס הניתנים לקיזוז ולהעברה לפי סעיפים 28 ו- 92 לפקודה (להלן: "ההפסדים") וכן יתרות מזומנים. החברה הקולטת נחשבת כ"שלד בורסאי".

4. בכוונת החברה המעבירה והחברה הקולטת להתמזג ביום 30.06.2024. במסגרת המיזוג החברה המעבירה תמוזג עם ולתוך החברה הקולטת מיזוג סטטוטורי על פי החלופה הראשונה להגדרת "מיזוג" שבסעיף 103 לפקודה, כך שלאחר המיזוג תחוסל החברה המעבירה ללא פירוק וכל הפעילות, הנכסים וההתחייבויות שלה יועברו ללא חבות מס לחברה הקולטת (להלן: "המיזוג"), ולבעלי המניות בחברה המעבירה (להלן: "בעלי המניות המעבירים") יוקצו מניות בחברה הקולטת חלף מניותיהם בחברה המעבירה (להלן: "המניות המוקצות"), וזאת ללא חבות במס.

5. המיזוג נעשה לצורך הנפקת פעילות החברה המעבירה בבורסה לניירות ערך בתל אביב, באמצעות החברה הקולטת שהינה "שלד בורסאי". מתווה זה מאפשר, בין היתר, גיוס משקיעים ומקורות מימון חדשים ומגוונים, חיסכון בהוצאות ובעלויות הנפקה ותשקיף.

6. המיזוג נועד לתכלית עסקית וכלכלית, ולא נועד לשם הימנעות ממס או הפחתת מס בלתי נאותה.

7. החברה הקולטת והחברה המעבירה מצהירות, כי, עובר למועד המיזוג, שוויי השוק שלהן עומד בתנאים הקבועים בסעיף 103ג(6) לפקודה, וזאת על פי הערכת שווי "מומחה", כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית מיזוג) התשנ"ה- 1995.

8. הקצאת המניות המוקצות בחברה הקולטת לבעלי המניות המעבירים תעשה בהתאם להוראות סעיפים 103ג(4) ו- (5) לפקודה.

9. החברה הקולטת והחברה המעבירה מצהירות כי הן עומדות בכל תנאי חוזר 6/2018 (להלן: "החוזר").

פרטי הבקשה

10. לקבוע, כי המיזוג לא יתחייב במס בהתאם להוראות סעיף 103ב לפקודה.

11. לקבוע את מועד המיזוג.

הסדר המס ותנאיו

12. בכפוף לנכונות העובדות וההצהרות שנתנו ובכפוף לעמידה בכל תנאי החוזר כהגדרתו לעיל, ניתן אישור למיזוג לפי סעיפים 103ג(1), 103ג(7) ו- 103ט(ד) לפקודה, ובלבד שיחולו התנאים המפורטים בפרק השני לחלק ה2 לפקודה וכפוף לעמידה ביתר התנאים שפורטו בהחלטת המיסוי.

13. נקבע, כי מועד המיזוג 30.06.2024 (להלן: "מועד המיזוג")

14. נקבע, כי על הנכסים המועברים מהחברה המעבירה לחברה הקולטת יחולו הוראות סעיף 103ה לפקודה.

15. נקבע, כי הפסדים שהיו לחברה הקולטת טרם ביצוע המיזוג, מכל סוג שהוא, יימחקו, ולא יהיו ניתנים לקיזוז או להעברה לשנים הבאות בדרך כלשהי.

16. נקבע, כי על המניות המוקצות לבעלי המניות המעבירים יחולו הוראות סעיף 103ו לפקודה, לעניין המחיר המקורי ולעניין יום הרכישה.

17. במסגרת החלטת המיסוי הובהר, כי:

16.1. הוראות סעיף 103ג(8)(א) לפקודה, יחולו על כל בעלי הזכויות בחברה המעבירה ערב המיזוג ועל כל מי שהיה בעל שליטה בזכויות בחברה הקולטת ערב המיזוג וזאת בשל הוראות סעיף 103ג(8)(ב).

16.2. הובהר, כי לעניין סעיף 103ג(8)(א) לפקודה, לא ייכללו במניין "סך הזכויות המוחזקות", זכויות הנסחרות בבורסה אשר מוחזקות על ידי בעלי זכויות שאינם בעלי שליטה.

18. במסגרת החלטת המיסוי נקבעו הוראות נוספות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות המשתתפות בשינוי המבנה, הוראות לגבי העברת עובדים בהתאם לסעיף 103טז לפקודה, סגירת תיק החברה המעבירה במס הכנסה באמצעות הגשת בקשה על גבי טופס 2551. כמו כן, נקבעו מגבלות ותנאים נוספים.

נספח א' - מתווה שינוי המבנה

מבנה האחזקות ערב שינוי המבנה: מבנה האחזקות לאחר שינוי המבנה: