החלטת מיסוי 83/06

מיזוג בת לאם לפי סעיף 103 (בהסכם)

העובדות:

1. החברה המעבירה והחברה הקולטת הינן חברות תושבות ישראל אשר עוסקות בתחומי פעילויות דומים בענף התחבורה והינן חלק מקבוצת חברות הפועלות באותו התחום (להלן: "הקבוצה").

2. טרם שינוי המבנה נשוא הבקשה, נערכו מספר שינויי מבנה בקבוצה שלא במסגרת חלק ה-2 לפקודה, כך שערב שינוי המבנה נשוא הבקשה, מבנה ההחזקות בקבוצה הינו כמפורט בנספח להחלטת המיסוי.

3. לחברה המעבירה ולחברה הקולטת אין הפסדים הגלומים בנכסים ו/או בפעילות של כל אחת מהחברות. יחד עם זאת, ולמועד שינוי המבנה, לחברה המעבירה ולחברה הקולטת יש הפסדים מועברים גבוהים לצורכי מס.

4. החברה הקולטת והחברה המעבירה מקיימות את כל התנאים הקבועים בתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה-1995.

פרטי הבקשה:

1. החברה המעבירה מבקשת למזג את פעילותה עם פעילות החברה הקולטת בדרך של העברת כל הנכסים וההתחייבויות של החברה המעבירה לתוך החברה הקולטת וחיסולה של החברה המעבירה, בהתאם להוראות החלק השמיני בחוק החברות ובכפוף להוראות סעיף 103ג לפקודה.

2. לאשר כי מועד המיזוג יהא ביום ה-31 בדצמבר (להלן: "מועד המיזוג").

3. המיזוג נועד לתכלית עסקית וכלכלית ומטרותיו הינן, בין השאר, ייעול העסקים וחסכון בעלויות תוך צמצום כפילויות בתקנים – שכן החברה הקולטת והמעבירה עוסקות באותו תחום פעילות כלכלי.

החלטת המיסוי ותנאיה:

1. ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה ובהתאם לתקנות מס הכנסה (מיזוג חברות המחזיקות זו בזו), התשנ"ה-1995, ולתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה-1995 ובכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

2. נקבע, כי לא יוקצו בשל המיזוג זכויות חדשות בחברה הקולטת לבעלי המניות בה. לפיכך, בעת מכירת הזכויות של הקולטת על ידי בעלי הזכויות לא תתווסף למחיר המקורי של הזכויות בחברה הקולטת, עלות ההשקעה במניות החברה המעבירה ע"י הקולטת.

3. נקבעו הוראות ומגבלות לגבי מכירה, תקופת החזקה, קביעת מחיר המקורי וקביעת יום הרכישה של מניות החברה הקולטת, לאחר מועד המיזוג, בהתאם לאמור בפקודה.

4. נקבעו הוראות לגבי הוצאות ו/או הפרשות, שלא נדרשו לצורכי מס לפני מועד המיזוג ואשר מתייחסות לתקופה שקדמה למועד המיזוג (למשל, הפרשה לחובות מסופקים ו/או הפרשה לתביעות משפטיות), כך שיחולו עליהן, בשינויים המתחייבים, הוראות סעיף 103ח לפקודה. כמו כן, ולאור היקף הפסדי החברות למועד המיזוג, נקבע כי תוארך התקופה למגבלת קיזוז ההפסדים בסעיף 103ח לפקודה ל-10 שנים (בהתאם להוראות סעיף 103ח(ז) לפקודה).

5. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

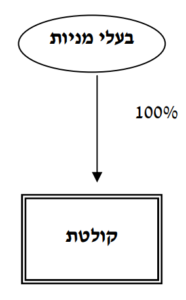

מבנה אחזקות לפני שינוי המבנה

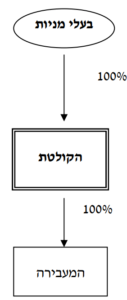

מבנה אחזקות לאחר שינוי המבנה