החלטת מיסוי 8998/26

מיזוג חברה בע"מ עם ולתוך שותפות רשומה בהתאם להוראות סעיפים 103ב, 103ג ו103-א(א) לפקודת מס הכנסה (נוסח חדש) התשכ"א 1961- (להלן: "הפקודה")

1. העובדות והצהרות שנמסרו:

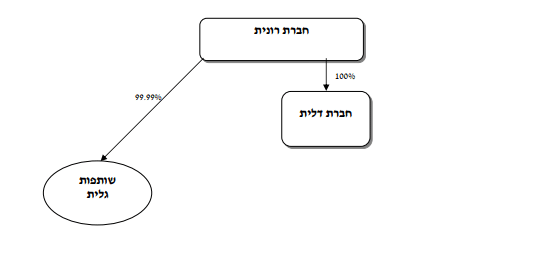

1.1. חברת רונית בע"מ הינה חברה פרטית, תושבת ישראל (להלן: "חברת האם"), חברת האם הוקמה בשנת 2000 והיא מוחזקת על ידי מספר בעלי מניות יחידים תושבי ישראל (להלן: "בעלי המניות").

1.2. לחברת האם פעילות עסקית ממשית ומתמשכת החייבת במס מכוח סעיף 2(1) לפקודה.

1.3. החל משנת 2016 מחזיקה חברת האם ב- 99.99%(1) מהזכויות בשותפות הרשומה גלית (להלן: "השותפות" ו/או "השותפות הוקלטת"), לשותפות הקולטת פעילות עסקית ממשית ומתמשכת ומתמסה בהתאם להוראות סעיף 2(1) לפקודה, הכנסות השותפות מדווחות על ידי חברת האם בהתאם להוראות סעיף 63 לפקודה.

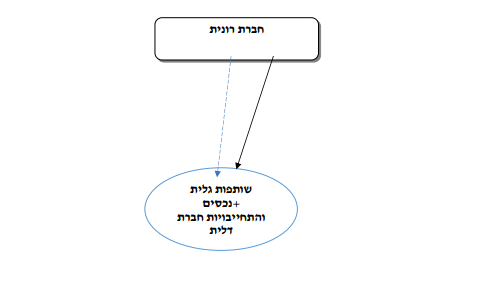

1.4. חברת האם מחזיקה במלוא הון המניות של חברת דלית בע"מ, חברה פרטית תושבת ישראל (להלן: "חברת הבת" ו/או "החברה המעבירה"), מלוא הון המניות של חברת הבת נרכש על ידי חברת האם מצד ג' במהלך שנת 2025.

1.5. לחברת הבת פעילות עסקית ממשית ומתמשכת, החייבת במס מכוח סעיף 2(1) לפקודה, תחום פעילותה של חברת הבת חופף וסינרגטי לתחום ה פעילות שבו עוסקת חברת האם והשותפות הקולטת.

1.6. בכוונת חברת האם, חברת הבת והשותפות הקולטת לבצע ביום 31.12.2025 רה–ארגון במסגרתו תמוזג חברת הבת עם ולתוך השותפות, תוך חיסולה ללא פירוק וללא חבות במס, כך שכל פעילותה של חברת הבת, נכסיה, עובדיה והתחייבויותיה יועברו לשותפות, ללא תמורה כלשהי. במסגרת המיזוג יוקצו לחברה האם זכויות נוספות בשותפות הקולטת חלף מניות החברה הבת שהוחזקו על ידה (להלן: "הזכויות המוקצות"), והכל ללא חבות במס ובהתאם להוראות סעיפים 103ב, 103ג ו- 103א(א) לפקודה (להלן: "המיזוג" ו/או "שינוי המבנה").

1.7. חברת האם, חברת הבת ושותפות ייקראו יחד להלן: "הישויות המשתתפות בשינוי המבנה".

1.8. הישויות המשתתפות בשינוי המבנה מצהירות כי:

1.8.1. שינוי המבנה נעשה לתכלית עסקית וכלכלית, ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה.

1.8.2. מטרת שינוי המבנה הינה ניהול ותפעול מאוחד של פעילותן הסינרגטית של חברת הבת והשותפות בישות משפטית אחת.

1.8.3. התקבלו כל האישורים (ובכלל זה אישורים רגולטורים) הדרושים לצורך ביצוע שינוי המבנה.

1.8.4. אין בבעלות הישויות המשתתפות בשינוי המבנה זכויות במקרקעין או זכויות באיגודי מקרקעין, כהגדרתם בסעיף 1 בחוק מיסוי מקרקעין (שבח ורכישה), 1963- התשכ"ג.

1.8.5. בעקבות שינוי המבנה לא יחול שינוי במודל הפעילות העסקית של הישויות המשתתפות בשינוי המבנה, והשותפות הקולטת תעמוד בתנאים הקבועים בסעיפים 103ג(2) ו-(3) לפקודה.

1.8.6. חברת הבת והשותפות הקולטת מצהירות כי הן עומדות ביחסי הגודל הקבועים בסעיף 103ג(6) לפקודה, וזאת בהתאם להערכת שווי מומחה, כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית מיזוג), התשנ"ה – 1995 (להלן: "הכללים"), שהוגשה על ידן.

1.8.7. במסגרת שינוי המבנה לא תינתן כל תמורה, בין בכסף ובין בשווה כסף, בין במישרין ובין בעקיפין לחברה המעבירה ולכל צד קרוב לה, לעניין זה, "קרוב" – כהגדרתו בסעיף 88 לפקודה.

1.9. מבנה החזקות לפני ולאחרי שינוי המבנה מצ"ב כנספח א'.

2. הבקשה:

2.1. לאשר, כי שינוי המבנה לא יתחייב במס לפי הוראות סעיף 103ג לפקודה.

2.2. לקבוע את מועד שינוי המבנה.

3. הסדר המס ותנאיו:

3.1. בכפוף לנכונות העובדות וההצהרות שנמסרו, ולנוכח העובדה שלאחר המיזוג מלוא הזכויות בשותפות הקולטת תוחזקנה ע"י חברת האם אשר הינה חברה שהכנסתה מתחייבת בידיה במס חברות בהתאם להוראות סעיף 126(א) לפקודה ואינה מתמסה בידי בעלי המניות ומתוקף סמכות המנהל לפי סעיף 103א(א), ניתן אישור כי המיזוג עומד בתנאים המפורטים בסעיפים 103ג(1) ו-(7) לפקודה, בשינויים המחויבים.

3.2. הובהר, כי על הישויות המשתתפות במיזוג יחולו הוראות חלק ה2 כנוסחו לאחר תיקון 279 לפקודה.

3.3. נקבע, כי מועד המיזוג יהא 31.12.25 (להלן: "מועד המיזוג").

3.4. נקבע, כי על הנכסים כהגדרתם בסעיף 103 המועברים מהחברה המעבירה לשותפות הקולטת יחולו הוראות סעיף 103ה לפקודה, ולא ייוחס להם סכום נוסף מעבר למחירם המקורי, כפי שהיה בידי החברה המעבירה.

3.5. הובהר, כי במסגרת המיזוג לא יווצרו נכסים חדשים מכל סוג שהוא לצרכי מס בידי גורם כלשהו, כגון: מוניטין וכו'.

3.6. הודגש, כי על פעילותן של החברה המעבירה והשותפות הקולטת ועל נכסיהן כהגדרתם בסעיף 103ג(2) לפקודה עובר למועד המיזוג יחולו במהלך התקופה הנדרשת כהגדרתה בסעיף 103 לפקודה הוראות סעיפים 103ג(2) ו103-ג(3) לפקודה בהתאמה.

3.7. הודגש, כי חלף המניות שהיו לחברה האם בחברה המעבירה, יוקצו לה זכויות בשותפות הקולטת בהתאם להוראות סעיפים 103ג(4) ו- (5) לפקודה.

3.8. הובהר כי מחירן המקורי ויום רכישתן של הזכויות המוקצות יקבע בהתאם להוראות סעיף 103ו לפקודה.

3.9. הובהר, כי כל מכירה של זכויות השותפות הקולטת לאחר מועד המיזוג, אם וכאשר תתבצע, תעשה פרו-רטה. קרי, בכל מכירה יראו כנמכרות בחלקים יחסיים את זכויות של השותפות הקולטת שהיו בידי חברת האם ערב המיזוג ואת הזכויות המוקצות בשותפות הקולטת במהלך המיזוג, וכן זכויות נוספות בשותפות הקולטת שיוקצו, במידה ויוקצו לחברה האם.

3.10. נקבע, כי מאחר ומיזוג החברה המעבירה עם ולתוך השותפות הקולטת משמעותו השקפת תוצאות הפעילות של החברה המעבירה בהתאם להוראות סעיף 63 לפקודה לחברת האם, ולנוכח סמכות המנהל הקבועה בסעיף 103א(א) לפקודה, יחולו על הפסדי החברה המעבירה וחברת האם, ככל שישנם, למועד המיזוג, הוראות סעיף 103ח לפקודה.

הוראות כלליות:

3.11. במסגרת האישור שניתן נקבעו הוראות נוספות ובכלל זה הוראות בדבר העברת עובדים, מתן ביאור בדוחות הכספיים של החברה המעבירה וחברת האם בדבר שינוי המבנה ותנאיו, הוראות אשר יחולו במקרה של הפרת הוראות סעיף 103ב לפקודה, הוראות בדבר הגשת טפסים, דיווחים וכיו"ב.

3.12. נקבעו הוראות נוספות לעניין מכירת הזכויות בשותפות הקולטת וחלוקת רווחים מהשותפות הקולטת.

מבנה אחזקות חלקי ערב שינוי המבנה:

מבנה אחזקות חלקי לאחר השלב הראשון של שינוי המבנה:

(1) יתר הזכויות בשותפות – 0.01% מוחזקות ע"י חברת חגית בע"מ אשר הינה תושבת ישראל. חברת חגית הינה חברת החזקות ללא כל פעילות, נכסים והתחייבויות, המוחזקת במלואה על ידי חברת האם