החלטת מיסוי 6116/26

העברת זכות בשותפות רשומה מחברה מעבירה לחברה אם בהתאם להוראות סעיף 104ג לפקודת מס הכנסה (נוסח חדש) התשכ"א - 1961 (להלן: "הפקודה")

1. העובדות:

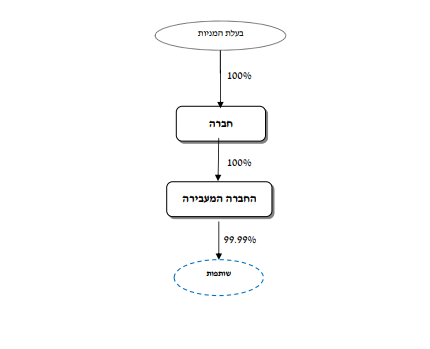

1.1. חברה א' הינה חברה פרטית תושבת ישראל, אשר הוקמה בשנת 2000 (להלן: החברה" ו/או "החברה הקולטת") החברה עוסקת בתחום פעילות A.

1.2. פעילות A הינה פעילות עסקית, ממשית ומתמשכת ש ההכנסות הנובעות ממנה מתחייבות בהתאם להוראות סעיף 2(1) לפקודה.

1.3. החברה מחזיקה במלוא (100%) הון המניות המונפק והנפרע של חברה ב', אשר הוקמה בשנת 2010 (להלן: "החברה המעבירה").

1.4. החברה המעבירה נרכשה על ידי החברה בתחילת שנת 2025 (להלן: "רכישת מניות החברה המעבירה"). החברה המעבירה עוסקת בתחום פעילות B.

1.5. פעילות B הינה פעילות עסקית, ממשית ומתמשכת שהכנסותיה מתחייבות בהתאם להוראות סעיף 2(1) לפקודה.

1.6. תחום פעילות B הינו תחום פעילות שונה מתחום פעילות A.

1.7. החברה המעבירה מחזיקה ב- 99.99% מהזכויות בשותפות רשומה אשר הוקמה בתחילת שנת 2016 (להלן: "השותפות" ו/או "הזכויות המועברות"). פעילותה העסקית של השותפות הינה סינרגטית ומשיקה לתחום פעילות A שבו עוסקת החברה.

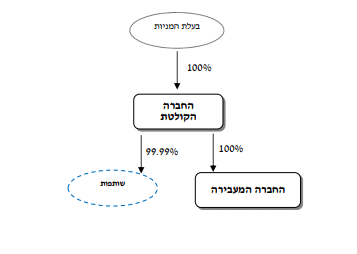

1.8. בכוונת החברה והחברה המעבירה לבצע ביום 1.1.2026 שינוי מבנה שבמסגרתו זכויותיה של החברה המעבירה בשותפות תועברנה לחברה הקולטת, וזאת ללא חבות במס ובהתאם להוראת סעיף 104ג לפקודה, כך שלאחר שינוי המבנה תחזיק החברה הקולטת במלוא הזכויות בשותפות (להלן: "שינוי המבנה").

1.9. ערב שינוי המבנה, המחיר המקורי של הזכויות בשותפות המוחזקות בידי החברה המעבירה הינו זניח.

1.10. החברה, החברה המעבירה והשותפות ייקראו יחד להלן: "הישויות המשתתפות בשינוי המבנה".

1.11. הישויות המשתתפות בשינוי המבנה מצהירות כי:

1.11.1. שינוי המבנה נועד לתכלית עסקית וכלכלית, ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה.

1.11.2. בעקבות שינוי המבנה תחזיק החברה במלוא הזכויות בשותפות ויתאפשר לה לנהל ולתפעל את פעילות השותפות בצורה מיטבית.

1.11.3. לחברה המעבירה אין מפעל מאושר כמשמעותו בחוק לעידוד השקעות הון, או מפעל מוטב כהגדרתו בסעיף 51 לאותו חוק.

1.11.4. לצורך ביצוע שינוי המבנה אין צורך בקבלת אישור ביהמ"ש בהתאם לסעיף 303 לחוק החברות.

1.11.5. לא ניתנה תמורה לגורם כלשהו בשל שינוי המבנה בין בכסף ובין בשווה כסף, בין במישרין ובין בעקיפין.

1.11.6. לאחר מועד שינוי המבנה כהגדרתו להלן, עולה שווי הנכסים על שווי ההתחייבויות בחברה המעבירה.

1.11.7. כל הכנסתה החייבת של השותפות בניכוי המס ששולם על ידי השותפים בשותפות, תחולק, עובר למועד שינוי המבנה לחברה המעבירה.

1.11.8. התקבלו כל האישורים הדרושים לרבות אישורים רגולטוריים לביצוע שינוי המבנה (ככל וישנם), וכי לא קיימת מניעה רגולטורית כלשהי לבצעו.

1.11.9 השותפות אינה איגוד מקרקעין, כמשמעותו בחוק מיסוי מקרקעין (שבח ורכישה), התשכ"ג- 1963 (להלן: "חוק מיסוי מקרקעין").

1.11.10. הפעילות העסקית הקיימת בחברה ובשותפות צפויה להימשך בהן בשנים הקרובות, כמו כן אין בכוונת החברה הקולטת והשותפות לממש באופן מהותי נכסים כהגדרתם בסעיף 103ג(2) לפקודה.

1.11.11. במסגרת שינוי המבנה לא תינתן כל תמורה, בין בכסף ובין בשווה כסף, בין במישרין ובין בעקיפין לחברה המעבירה ולכל צד קרוב לה, לעניין זה, "קרוב" – כהגדרתו בסעיף 88 לפקודה

1.12. מבנה ה החזקות לפני ולאחר י שינוי המבנה מצ"ב כנספח א'.

2. הבקשה:

2.1. לאשר כי שינוי המבנה כהגדרתו לעיל לא יחויב במס בהתאם להוראת סעיף 104ג לפקודה.

2.2. לקבוע את מועד שינוי המבנה.

3. הסדר המס ותנאיו:

מתוקף סמכות המנהל הקבועה בסעיפים 104ג)א( ו- 103א)א( לפקודה ובכפוף לנכונות העובדות וההצהרות שנמסרו:

3.1. נקבע, כי מועד שינוי המבנה יהא 1.1.2026 בכפוף לכך שבמועד זה יועברו הזכויות בשותפות מהחברה המעבירה לחברה הקולטת.

3.2. הובהר כי על שינוי המבנה יחולו הוראות ותנאי חלק ה 2 לפקודה כנוסחו לאחר תיקון 279 לפקודה.

3.3. ניתן אישור להעברת הזכויות בשותפות לחברה הקולטת, כל זאת בכפוף לעמידה בתנאים הקבועים בסעיף 104ג לפקודה ולתנאים נוספים שנקבעו בהחלטת המיסוי.

3.4. נקבע, כי בעקבות שינוי המבנה יחולו על הישויות המשתתפות בשינוי המבנה ההוראות הבאות: "שווי יחסי" – הינו שווי השוק של הזכויות המועברות ביחס לשווי שוק החברה המעבירה (לפני העברת הזכויות המועברות, כולל שווי הזכויות המועברות). "המחיר המקורי בחברה המעבירה" – המחיר המקורי של מניות החברה המעבירה, כפי שהיה בידי החברה הקולטת ערב העברת הזכויות.

3.5. הוראות שיחולו על החזקת זכויות השותפות בידי החברה הקולטת:

3.5.1. המחיר המקורי של הזכויות בשותפות בידי החברה הקולטת לאחר שינוי המבנה יהא המחיר המקורי של מניות החברה המעבירה כשהוא מוכפל בשווי היחסי (להלן: "המחיר המקורי החדש של הזכויות המועברות") וכשהוא מתואם מיום רכישת מניות החברה המעבירה בידי החברה הקולטת ועד למועד שינוי המבנה (להלן: "המחיר המקורי המתואם של הזכויות המועברות").

3.5.2. ההפרש בין המחיר המקורי החדש של הזכויות המועברות לבין המחיר המקורי המתואם של הזכויות המועברות, יתווסף לתמורה ממכירת הזכויות המועברות ויראו בו סכום אינפלציוני נוסף.

3.5.3. יום הרכישה של הזכויות בשותפות בידי החברה הקולטת יהא מועד שינוי המבנה.

3.5.4. המחיר המקורי של הזכויות בשותפות בידי החברה המעבירה עובר למועד שינוי המבנה יימחק לצרכי מס ולא יותר בניכוי, קיזוז ו/או היוון.

3.5.5. על החזקתה של החברה הקולטת בזכויות השותפות תחול מגבלת קיזוז ההפסדים הקבועה בסעיף 104ה(ג) לפקודה.

הוראות שיחולו על החזקת מניות החברה המעבירה בידי החברה הקולטת:

3.5.6. המחיר המקורי של מניות החברה המעבירה בידי החברה הקולטת, לאחר שינוי המבנה יהא המחיר המקורי של מניות החברה המעבירה בניכוי המחיר המקורי החדש של הזכויות המועברות כאמור בסעיף 3.5.1 (להלן: "המחיר המקורי של החדש של החברה המעבירה") כשהוא (המחיר המקורי החדש של החברה המעבירה) מתואם מיום רכישת מניות החברה המעבירה בידי החברה הקולטת ועד למועד שינוי המבנה (להלן: "המחיר המקורי המתואם של החברה המעבירה").

3.5.7. ההפרש בין המחיר המקורי החדש של החברה המעבירה לבין המחיר המקורי המתואם של החברה המעבירה, יתווסף לתמורה ממכירת מניות החברה המעבירה, ויראו בו סכום אינפלציוני נוסף.

3.5.8. יום הרכישה של החברה מעבירה יהא מועד שינוי המבנה.

3.6. נקבע, כי מאחר והעברת זכויות השותפות מהחברה המעבירה לידי החברה הקולטת משמעותה השקפת תוצאות הפעילות של השותפות בהתאם להוראות סעיף 63 לפקודה לחברה הקולטת, ולנוכח סמכות המנהל הקבועה בסעיף 103א(א) לפקודה, יחולו על הפסדי החברה הקולטת, ככל שישנם, למועד שינוי המבנה, הוראות סעיף 103ח לפקודה.

הוראות כלליות:

במסגרת האישור שניתן נקבעו הוראות נוספות ובכלל זה הוראות בדבר מתן ביאור בצדדים לשינוי המבנה בדבר שינוי המבנה ותנאיו, הוראות אשר יחולו במקרה של הפרת הוראות סעיף 104ג לפקודה, הוראות בדבר הגשת טפסים וכיו"ב.

מבנה אחזקות ערב שינוי המבנה:

מבנה אחזקות לאחר שינוי המבנה:

(1) יתר הזכויות בשותפות – 0.01% מוחזקות ע"י חברה ג' בע"מ אשר הינה תושבת ישראל. חברת ג' הינה חברת החזקות ללא כל פעילות, נכסים והתחייבויות, המוחזקת במלואה על ידי החברה המעבירה.